Neue Grundsteuer 2025: Fair und aufkommensneutral oder zur Bereicherung der Kommunen?

Seit dem 01. Januar 2025 gilt die neue Grundsteuer. Nachdem die Kommunen die neuen Hebesätze festgelegt haben, müssten mittlerweile die Bescheide vorliegen oder unterwegs sein. Doch ist das Steueraufkommen wirklich gleich geblieben, oder dienen die Abgaben dazu, klamme Kassen zu füllen? Eine berechtigte Frage, denn das Defizit der Kommunen war seit der Wende noch nie so groß wie heute – und es wächst weiter. Da könnte die Versuchung groß sein, sich zukünftig noch stärker aus dem Geldbeutel von Mietern und Eigentümern zu bedienen.

Laut Auskunft des Statistischen Bundesamts belief sich das Defizit der deutschen Kommunen (ohne Stadtstaaten) im Jahr 2024 auf insgesamt 24,8 Milliarden Euro, hauptsächlich begründet durch wachsende Ausgaben im Bereich von Sozialhilfe und Bürgergeld sowie gestiegenen Personalkosten. „Die Lage vieler Kommunen hat sich in den vergangenen zwei, drei Jahren dramatisch verschlechtert“, stellte René Geißler, Professor für öffentliche Verwaltung an der Technischen Hochschule Wildau, in einem Interview fest. Und nicht genug: Laut Prognosen ist ein weiterer Rückgang der Wirtschaft zu befürchten, was zu einer wachsenden Anzahl von Firmenpleiten oder Wegzug von Unternehmen führen könnte. Das wiederum ließe die Einnahmen der Kommunen durch Wegfall eines Teils der Gewerbesteuereinnahmen schrumpfen. In Kleinmachnow konnten wir gerade beobachten, welche starken Auswirkungen das auf die Gemeindefinanzen hat – und zukünftig vielleicht auch auf die Festsetzung der Grundsteuer, deren Summe sich in den TKS-Gemeinden letztes Jahr auf insgesamt 7,35 Millionen Euro belief. Zwar wurden gerade erst die Hebesätze für 2025 beschlossen, aber das muss noch nicht der Endpunkt sein: „Angesichts weiter förmlich explodierender Ausgaben kann eine Erhöhung der kommunalen Steuern nicht ausgeschlossen werden“, antwortete André Berghegger, Hauptgeschäftsführer des Deutschen Städte- und Gemeindebunds, auf die Frage, ob er 2026 mit einem Nachholeffekt rechnet.

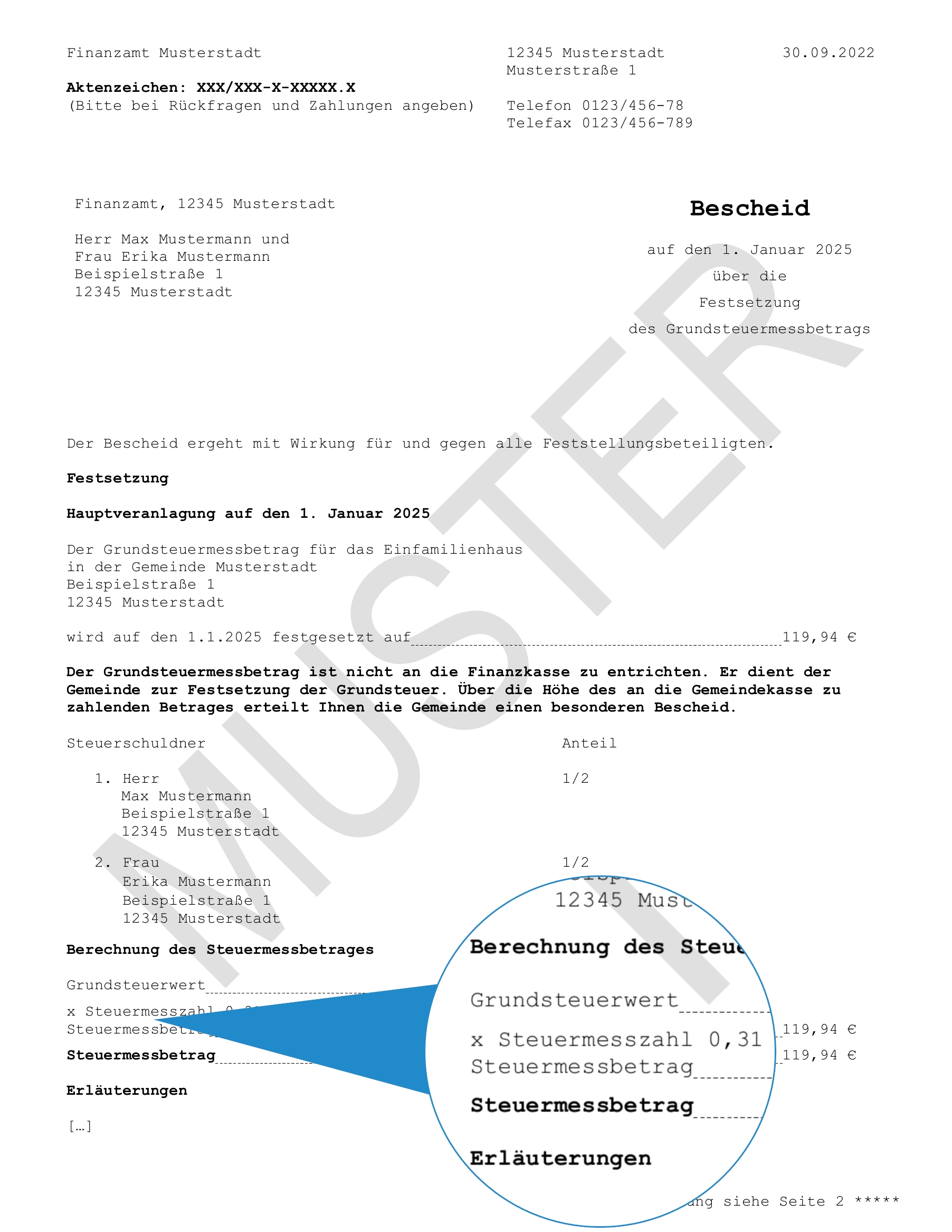

Doch wie kam eigentlich die Neuberechnung der Grundsteuer zustande, und wie wird sie für jedes einzelne Haus oder Grundstück ermittelt? Im Jahr 2018 urteilte das Bundesverfassungsgericht, dass eine Neuberechnung der Grundsteuerwerte nötig sei, da die bisherige Regelung auf veralteten Einheitswerten beruhte, die im Westen seit 1964, im Osten gar seit 1935 nicht mehr angepasst worden waren. Die Politik musste auf Druck der Rechtsprechung handeln, beschloss aber keine einheitliche Regelung, sondern überließ diese den Bundesländern – mit dem Ergebnis eines fiskalischen Flickenteppichs. Wenigstens wollte man die neue Grundsteuer für die Kommunen aufkommensneutral gestalten, sodass sie in der Summe nicht mehr einnehmen würden als bisher. Die Finanzämter mussten in der Folge von den Eigentümern Daten abfragen, die als Berechnungsgrundlagen dienten. Schon das Ausfüllen der Formulare erwies sich aber für viele Steuerpflichtige als komplexes Unterfangen und enorme Überforderung – schließlich musste man nicht nur das Behördendeutsch verstehen, sondern teilweise auch Auskünfte erbringen, zu denen daheim keine Unterlagen zu finden waren. Fehler waren demzufolge vorprogrammiert, denn Onlinerecherche und richtige Eingaben sind schließlich nicht jedermanns Sache, auch kamen etliche Bürger nicht ihrer Auskunftspflicht nach – mit der Konsequenz, dass das Finanzamt Schätzungen vornahm (nicht immer zu Gunsten des Steuerpflichtigen).

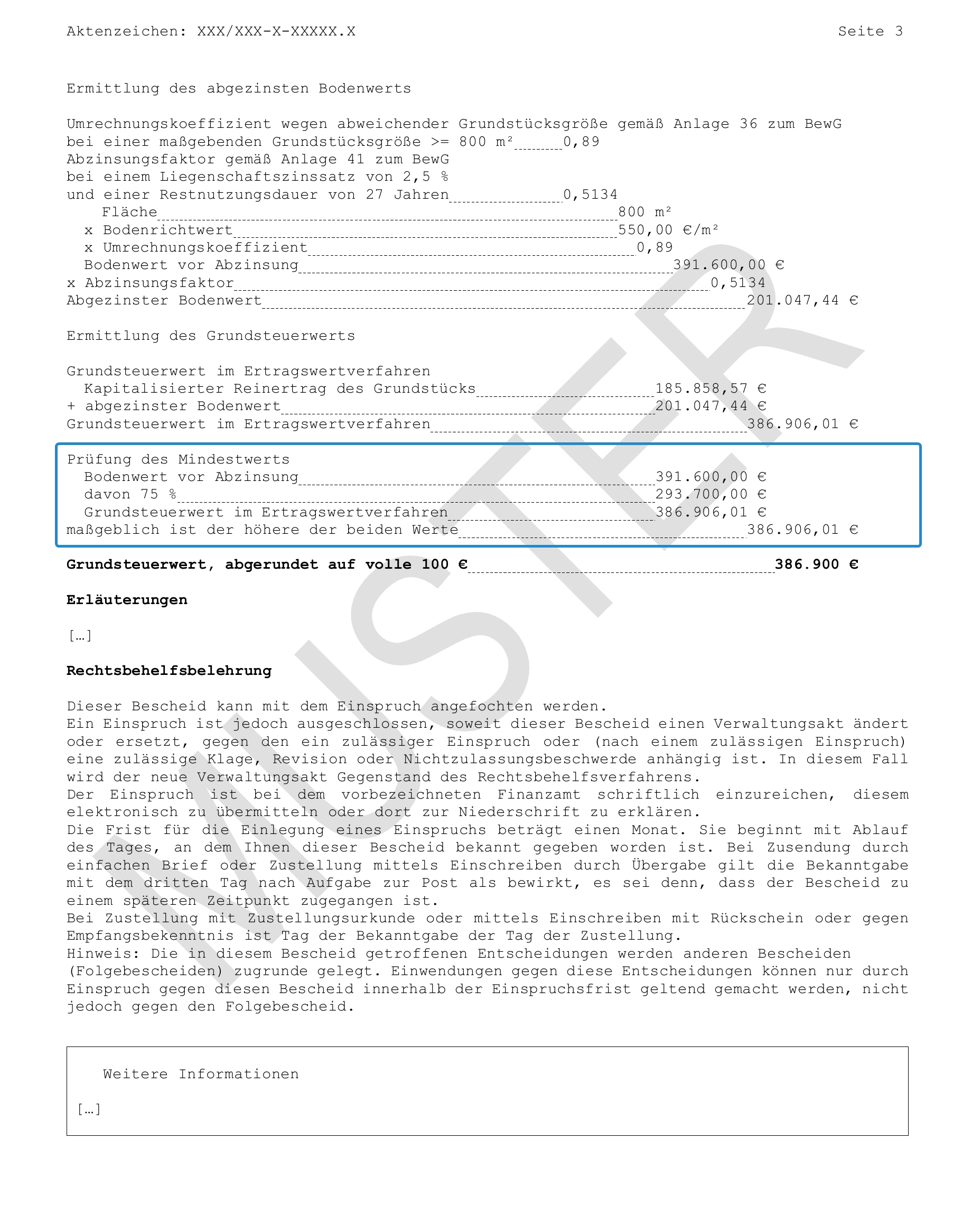

Im letzten Jahr wurden dann die Grundsteuerwert- und Grundsteuermessbescheide verschickt, aber nicht wenige Hausbesitzer staunten sehr, welcher theoretische Wertzuwachs sich daraus ergab. Die Finanzämter gingen nämlich von Werten aus, die im Jahr 2022 gültig waren, genau am Höhepunkt der Immobilienpreise. Die damaligen Bodenrichtwerte (ein intransparenter Wert, den ein Gremium jährlich festlegt und der Anlass zu bereits erfolgten Klagen gab, weil sie teilweise auf Spekulationen beruhten) und ein Schätzwert für mögliche Mieteinnahmen während der theoretischen Restnutzungsdauer bildeten wesentliche Faktoren der Wertberechnung – jedenfalls in Brandenburg, in anderen Bundesländern gelten abweichende Regeln. Dabei haben sich die Bodenrichtwerte seitdem ein ganzes Stück nach unten bewegt, und die Kaufpreise für Häuser noch viel mehr: Musste man im 2. Quartal 2022 in Teltow noch durchschnittlich 5.828 Euro pro m2 für ein Haus bezahlen, waren es im 1. Quartal 2025 nur noch 4.445 Euro pro m2, ein Rückgang von fast 24 Prozent. Kein Wunder, dass viele Bürger Einspruch gegen die Finanzamtsbescheide eingelegt haben: Sie hoffen darauf, dass die Gerichte die Grundsteuer kippen. Es laufen mehrere Musterprozesse, die noch auf eine Entscheidung warten. Der Bundesfinanzhof, das höchste deutsche Steuergericht, hat bereits Zweifel an der Verfassungsmäßigkeit geäußert. Bis zur finalen Entscheidung des Bundesverfassungsgerichts in Karlsruhe könnte es jedoch noch Jahre dauern – aber in der Zwischenzeit ist man natürlich schon zahlungspflichtig. Der Eigentümerverband Haus & Grund sowie der Bund der Steuerzahler, die Musterklagen führen, rechnen jedoch durchaus mit Chancen auf einen Klageerfolg, weil bei den Bodenrichtwerten keine individuellen Gegebenheiten berücksichtigt wurden. Der Zuschnitt der Grundstücke spielte ebenso wenig eine Rolle wie eventuell vorhandene Altlasten, extreme Hanglagen (bei uns allerdings kaum relevant) oder Lärm- und Feinstaubbelastungen von Nachbargrundstücken.

Laut einer aktuellen, nicht repräsentativen Umfrage von „Wiso-Steuer“ müssen Eigentümer in Brandenburg durchschnittlich 104,1 Prozent mehr zahlen, bei Einfamilienhäusern 83,6, bei Mehrfamilienhäusern 50,4 Prozent. Ob das auch auf Potsdam-Mittelmark zutrifft, steht noch nicht fest, da die neuen Hebesätze teils sehr spät festgelegt wurden (in Stahnsdorf erst Ende Mai). Für Kleinmachnow hat die Partei DIE LINKE eine Umfrage unter Eigentümern durchgeführt, um die Aufkommensneutralität der neuen Grundsteuer zu kontrollieren. Klaus-Jürgen Warnick – Sprecher, Gemeindevertreter und Kreistagsabgeordneter der Partei – berichtet von moderaten Erhöhungen – allerdings auch von Fällen, wo sich die Steuer erhöht hat. Das liegt nicht nur an den gestiegenen Grundstückswerten, sondern teilweise auch an falschen Angaben, die sich erheblich auf die Bewertungsgrundlagen auswirken. „Manche haben versehentlich das ursprüngliche Baujahr mit dem Jahr der Grundsanierung verwechselt“, berichtet er. Doch: „Wenigstens kann man die höheren Gebühren beim späteren Verkauf wieder ausgleichen, denn die Werte sind in Kleinmachnow ja enorm gestiegen.“ Seine Partei lehnt die Spekulation mit der Grundsteuer ab und will die Leute nicht mehr belasten, weil es ja auch weniger vermögende Eigentümer und Mieter träfe, beispielsweise Rentner.

Nun rechnen wir einmal konkret aus, wie sich die Grundsteuer für einen Hausbesitzer in unserer Region zusammensetzt. Wir gehen von der Grundsteuer B aus, das ist der Hebesatz der jeweiligen Gemeinde für Ein- und Zweifamilienhäuser, Wohnungseigentum, Mietwohngrundstücke, Geschäftsgrundstücke, unbebaute Grundstücke, Teileigentum und gemischt genutzte Grundstücke, nicht aber land- und forstwirtschaftliche Flächen.

Der aktuell festgelegte Hebesatz liegt in Teltow bei 240 (10 Prozent über dem amtlichen Richtwert), in Kleinmachnow bei 180 und in Stahnsdorf bei 220 Prozent. Dabei sind unsere Verwaltungen mit ihrem Ansatz noch sehr gemäßigt geblieben: In anderen Städten oder Gemeinden liegen die Hebesätze viel höher, denn sie hatten diese vorauseilend schon letztes Jahr erhöht, um ihr finanzielles Defizit zu mindern: In Niederkassel beispielsweise werden 410 Prozent mehr verlangt als vorher. Für einen Hausbesitzer in Teltow hat das Finanzamt Potsdam bei einem errechneten Grundsteuerwert von 556.700 Euro – laut Bescheid – einen Grundsteuermessbetrag von 172,58 Euro angesetzt.

Die jährliche Grundsteuer ist dann:

Grundsteuermessbetrag ×

Hebesatz 2025 ÷ 100,

also 172,58 Euro x

240 ÷ 100 = 414,19 Euro.

Damit hat unser Hausbesitzer Glück, denn er zahlte bisher sogar etwas mehr – doch in Niederkassel müsste er knapp 1.900 Euro berappen! In Thüringen, wo viele Hausbesitzer (und Mieter, denn die Grundsteuer wird auf sie umgelegt) jetzt dreimal so viel wie bisher zahlen, will die Landesregierung die Berechnungsgrundlagen noch einmal grundsätzlich ändern. Manche westdeutschen Kommunen hingegen planen bereits Zusatzsteuern wie eine „Wasserverbrauchssteuer“ oder eine „Wohnflächensteuer“, weil ihnen die Grundsteuereinnahmen nicht reichen.

Das Glück des Teltower Eigentümers könnte aber sehr wohl, wie oben erläutert, von kurzer Dauer sein und der Betrag in den nächsten Jahren schon ganz anders aussehen – je nachdem, ob der kommunale Finanzbedarf durch höhere Grundsteuerbeträge gedeckt werden muss oder nicht. Die Hebesätze in unserer Region gelten sowieso nur bis Ende 2026. Drei Jahre später sollten die Brandenburger Finanzämter dann neue Grundsteuerwertbescheide verschicken, aber ein früherer Termin ist im Gespräch. Ob die Gemeinden von den Investitionsmitteln der Bundesregierung profitieren, ist genauso unklar wie zukünftige Belastungen durch Sach- und Personalkosten, steigende Löhne, niedrigere Gewerbesteuereinnahmen und weitere Unwägbarkeiten. Da kann man nur hoffen, dass die Einnahmen nicht sinken, die Ausgaben in vertretbarem Rahmen bleiben und die Gemeindevertreter so viel Vernunft besitzen, dass sie die Hebesätze nicht über Gebühr anheben – aber wer weiß schon, was die Zukunft bringt?

Fotos: Bildmontage / Mario Kacner